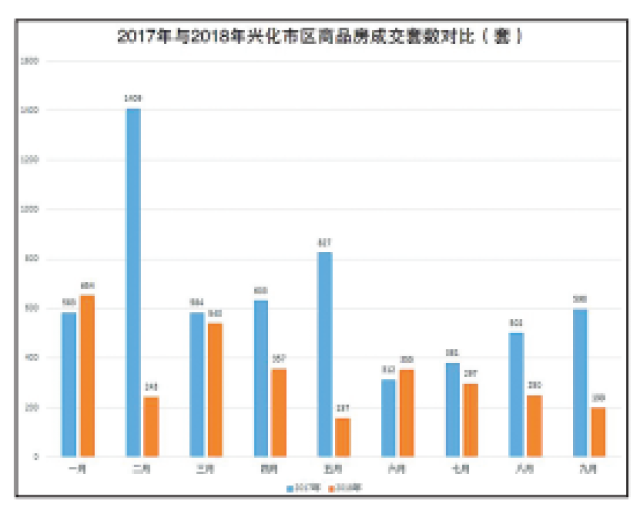

楼市“金九”温吞“银十”难期 9月兴化城区商品房仅成交199套

楼市传统上的“金九银十”,表现如何呢?近日多家上市房企发布了9月销售数据,整体来看,上市房企9月份销售较此前两月有所回温,但增速不及上年同期。截至10月14日,公布9月份销售数据的30家沪深及港股上市房企,当月共计实现销售额4401亿元,同比增长37%。上述房企前9月共计实现销售额3.5万亿元,同比增长38.7%。业内专家认为,从当下销售数据看,2018年标杆房企销售规模预计将刷新历史纪录,但整体看,上涨速度相比2017年明显开始放缓。

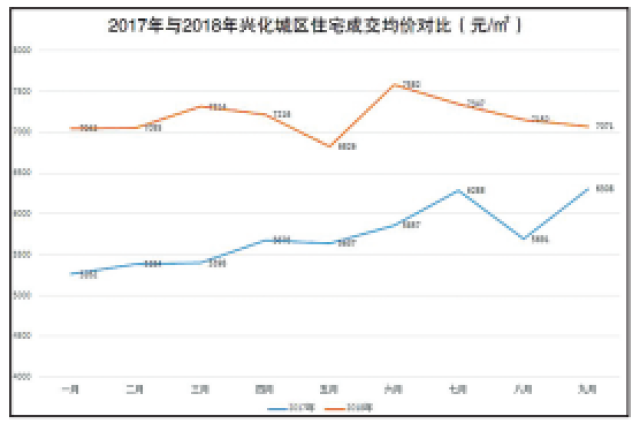

再看我市,据市住建局提供的数据显示,9月我市城区商品房仅成交199套,同比去年下降67%;成交均价为7071元/㎡,同比上升12%,趋于稳定。记者走访了多家楼盘了解到,从今年9月起,新入市房源不多,政策收紧,购房者观望情绪加重,看房的人逐渐减少,楼市趋冷。

“金九”不金40城 成交环比减少1%

9月份,40个典型城市新建商品住宅成交面积环比减少1%,同比增长10%。其中一线城市成交面积环比增长17%,同比增长50%;二线城市成交面积环比减少2%,同比减少2%;18个三四线城市成交面积环比增长4%,同比增长34%。

数据显示,今年第三季度,40个典型城市新建商品住宅成交面积环比减少7.5%,同比增长13.2%。其中一线城市成交面积环比增长23.4%,同比增长40.1%;二线城市成交面积环比减少10.6%,同比增长2.2%。

专家表示,2018年第三季度,40城新建住宅成交面积环比有所下滑,同比小幅增长,降温态势显现。7月底的中央政治局会议传递出对房地产市场持续严厉的调控信号,结合下半年住建部频繁约谈房价涨幅过快的城市负责人,叠加近期棚改政策的转向,预计四季度40城成交将继续萎缩,尤其是未调控或弱调控的三四线城市,将面临较大的下跌风险。

具体来看,虽然2018年前三季度40城累计成交面积同比增长7%,但仍不改整体下行趋势。其中一线城市累计同比下降11%,二线城市累计同比微涨2%;三四线城市累计同比增长25%。分城市类别来看,一线城市成交由于已经处于低位,下跌空间有限,有望企稳;东部二线和中部二线城市成交量将逐渐萎缩;其他二线及三四线城市则面临较大的下跌风险。

成色不足稍显平淡 楼市进入平稳期

“金九银十”是传统楼市销售旺季。过去,“金九银十”前后,楼市新盘扎堆上市,消费者购买欲望也比平时更加强烈。但值得注意的是,这几年“金九银十”渐渐失去了往日的光鲜,愈发显得平淡。9月份北京二手房住宅签约为15283套。不仅北京楼市的“金九银十”风光不再,全国部分热点城市的楼市也呈现出价稳量跌趋势。

专家认为,当前房地产市场有两个比较突出的特点,一是资金链趋紧,二是库存量相较于2014年、2015年明显减少。个别楼盘降价,是为了应对自身流动性风险而作出的紧急处理,是面对资金链趋紧的一项必然措施。多年来,很多人已经习惯听到房价上涨的消息,投资投机性需求也乐于见到房价快速上涨,房地产从业者也已经过惯了房子刚推出就被抢购一空的“好日子”。实际上,房价过快上涨有很大可能最终会伤及宏观经济的根本,让房地产市场平稳健康发展是必由之路。当前,一些热点城市房价仍然偏高,经历市场调整降一降虚火不失为一件好事。

从总体上看,各地坚持因地制宜、因城施策、综合调控,持续推进房地产市场平稳健康发展,我国楼市运行总体平稳。但值得注意的是,不同城市的情况也有所不同。当前热点城市房价依然偏高,供需不平衡依然是热点城市房地产市场的主要矛盾。去年以来,三四线城市以及县城的房价有所上涨,然而这些城市中的绝大多数,住房总量是不缺的,再以房价上涨为由大规模开发也无必要。一旦再度盲目大规模开发,可能会造成新一轮的供给过剩。因此,调控政策必须重视“因城施策”,合理确定供地规模和开发节奏。

从开发商的市场预期看,“金九”的销售数据变得“温吞”,“银十”也不会有更高的市场预期。但从民生体验看,人们依然对房价高企是满腹牢骚,对安居之梦难圆有着深深的慨叹。

因此,无论“金九”温吞还是热火,或者“银十”名副其实,对刚需群体而言,一房难求都是常态。“房住不炒”目标依然需要各方努力才能达到。

(本报综合)